1.LINEアプリから国税庁LINE公式アカウントを友だち追加する。

(LINEのホーム画面で「左の QR コード を読み取り」または「国税庁」または「@kokuzei」と検索してください)

2.トーク画面から「相談を申し込む」を選択する。

3.希望する税務署や希望日時を選択する。

4.内容を確認して「申し込む」をタップすれば取得できます。

5.入場時に申込完了画面を提示してください。

熊本国税局では、確定申告期に、所得税・消費税・贈与税の確定申告に関する電話相談をお受けする「確定申告電話相談センター」を開設します。

1.菊池税務署に電話( 0968 - 25- 2121 )し、自動音声案内に従って「0番」を選択してください。

2.ご用件をお話しします。

3.担当のオペレーターまたは税務署職員におつなぎします。

お掛けいただく時間帯によっては、つながりにくい場合や少々お待ちいただく場合があります。

質問を入力すればAIを活用してお答えします。

スマートフォンからは左記 Q R コード を読み取ってください。

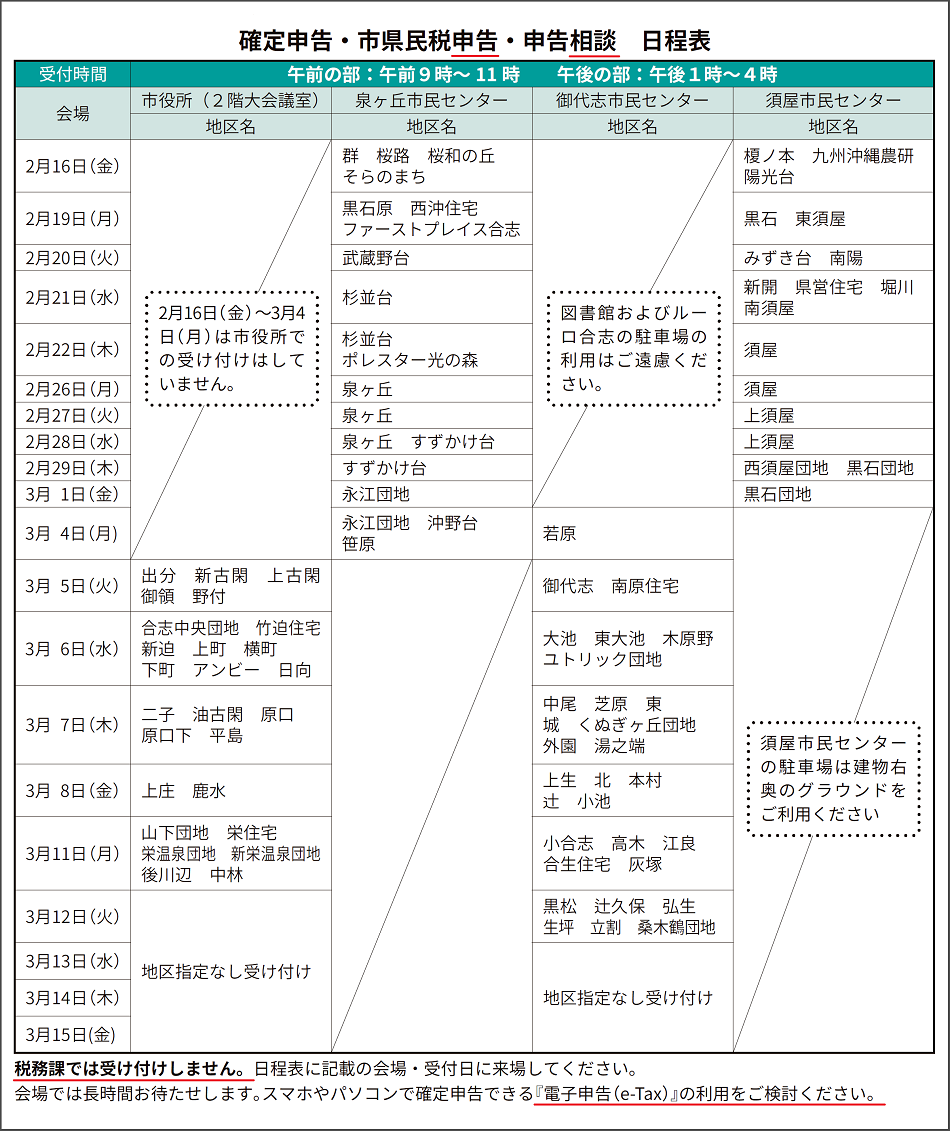

<開設場所> 市内4か所

<開設期間> 令和6年2月16日(金曜日)から令和6年3月15日(金曜日)まで(土曜日・日曜日・祝日は除く。)

<受付時間> 午前の部 午前9時から午前11時まで(午前8時30分頃に開場し、午前の番号札を配布開始します)

午後の部 午後1時から午後4時まで (午後の番号札は午前11時から配布開始します)

●  広報こうし2月号 掲載記事(PDF:663.1キロバイト)

広報こうし2月号 掲載記事(PDF:663.1キロバイト)

確定申告 と 市県民税(住民税)申告 の違い

確定申告

「確定申告」は、国の税金である所得税について、納付または還付のために行う手続きです。

市県民税(住民税)申告

「市県民税申告」は、1月1日の住所地(住民票を置いていた市区町村など)で行う、市と県の税金である市民税・県民税について、税額を確定するための手続きです。収入がない方でも申告が必要です。

ただし、申告不要な場合がありますので、「市県民税(住民税)申告が不要な人」もご覧ください。

※例えば、令和6年1月1日の住所地が合志市であれば、合志市の申告会場で「令和6年度(令和5年分)」の市県民税申告ができます。

なお「確定申告」をすると申告内容が市に送付されますので、確定申告した場合は「市県民税申告」をする必要はありません。

市県民税(住民税)申告が必要な人(合志市の会場で受付できる人)

令和6年1月1日現在に合志市に居住している人(1月2日以降に転出した人も含む)で、次のいずれかに当てはまる人は市県民税申告をする必要があります。

※令和6年1月1日現在で合志市外に居住していた人の申告は、市の会場では受付できません。お住まいだった市町村のホームページ等でご確認ください。

(1)令和5年分の課税所得があるが、確定申告の必要がない人

給与所得以外の所得が20万円以下の人などが該当します。

(2)令和5年分の課税所得はないが、障害年金・遺族年金・傷病手当などの非課税所得がある人

(3)国民健康保険に加入している人で、年末調整や確定申告をしていない人

収入がない人も申告が必要です。

(4)令和6年1月1日現在で市外に居住する人(単身赴任中の人など)から扶養されている人

公的年金などの収入がある人の申告

公的年金などの収入金額の合計が400万円以下で、かつ、公的年金などに係る雑所得以外の所得金額が20万円以下である場合には、所得税について確定申告をする必要はありません(ただし、市県民税申告は必要な場合があります)

また、この場合でも医療費控除などによる所得税の還付を受けるには、確定申告をする必要があります。

所得がない人の申告

所得がなく、どなたの扶養にも入っていない方で、国民健康保険や後期高齢者医療保険に加入している方は、市県民税(住民税)申告が必要です。

また、所得がない方に 所得証明書・課税証明書 を発行するためには、扶養に入っている・いないに関わらず、市県民税申告が必要です。

※申告しないままでいると、令和5年中の所得の確定ができないため、保育園入園・公営住宅入居などの手続きに必要な市県民税(住民税)の各種証明書が発行できなくなることがあります。また、国民健康保険税、介護保険料、後期高齢者医療保険料の適正な算定や給付金などの支給ができません。

市県民税(住民税)申告が不要な人

次のいずれかに当てはまる人は市県民税申告は不要です。

(1)確定申告をした人

確定申告をすると申告内容が市に送付されますので、市県民税申告をする必要はありません。

(2)令和5年分の所得が給与所得のみで、年末調整が済んでいる人

所得税の確定申告が必要な人(菊池税務署、e-Tax、または 合志市 で申告が必要な人)

次のいずれかに当てはまる人は確定申告する必要があります。

なお、所得や控除の種類によっては、合志市の会場で申告することができないものもあります。

事業をしている人・不動産収入のある人・土地や建物を売却した人

令和5年分の所得の合計(すべての所得の合計)が、基礎控除・配偶者控除などの所得控除の合計額を超える人

給与所得者で、次のいずれかに当てはまる人

(1)給与の年間収入が2,000万円を超える人

(2)2か所以上から給与を受けている人

(3)給与所得以外の所得が20万円を超える人

(4)年末調整が済んでいない人

(5)給与などから源泉徴収税額が引かれている人で、所得控除の追加などの申告をする人(還付申告の人)

合志市の申告会場で受付できない申告について

次のいずれかは、合志市の会場で申告することができません。

菊池税務署 で確定申告してください。なお、e-Tax で確定申告できるものもあります。

(1)住宅ローン控除を初めて申告する人

(2)青色申告

(3)消費税申告

(4)贈与税申告

(5)譲渡所得(土地・建物など、株式)

(6)免税牛所得

(7)配当、FX等取引などによる所得、先物取引所得

申告に必要なもの(申告会場に持参する書類など)

申告会場では不足書類があると受付できません。また、特段の記載がない場合は「原本」が必要です。

1月1日から12月31日までの間に生じた すべての収入・経費・控除 が申告の対象です。

下記をご確認いただき、書類をすべて揃えてからご来場ください。

[共通項目]本人確認 および マイナンバー確認 のための証明書

「マイナンバーカード」を持参してください。マイナンバーカード1枚で本人確認とマイナンバー確認の両方を行います。

マイナンバーカードをお持ちでない場合は、本人確認のために「運転免許証」などの身分証明書と、マイナンバー確認のために「個人番号記載の住民票の写し」などを、両方とも持参してください。

[共通項目]金融機関などの口座番号がわかるもの

所得税の納税を振替納税(口座引落)で行う場合や、還付を受ける場合には必要です。

[共通項目]税務署から届いた確定申告のお知らせはがき

お知らせはがきが届いた方は持参してください。

届いていない場合は不要です。

[共通項目]利用者識別番号(e-taxの番号)が分かるもの

利用者識別番号を取得している人は番号が分かる書類を持参してください。メモ書きでもかまいません。

利用者識別番号は、以下の書類などに記載されていますのでご確認ください。

・税務署から郵送された「利用者識別番号『ID・パスワード方式の届出完了通知』」ハガキ

・申告会場で受け取った番号記載の紙

(昨年度も会場で申告された方は、昨年度に受け取った申告書控えと一緒に保管されている場合があります)

・e-Taxで電子申告したことがある方は、e-Taxホームページ内で確認

取得していない人

申告会場では、e-Taxを用いた申告として受付しますので、取得していない人は申告会場で番号の取得を行います。

取得後に番号を記載した用紙をお渡ししますので、翌年以降の確定申告にご利用ください。

[収入や経費]給与がある方 の必要書類

すべての勤務先の源泉徴収票が必要です。

支払金額だけでなく、源泉徴収税額・社会保険料等の金額・住宅借入金等特別控除の額 など、様々な控除の金額などを確認するためにも書類ですので、お手元にない方は、給与支払元に源泉徴収票の発行を依頼してください。

源泉徴収票をパソコンやスマートフォンで閲覧されている方は、プリンターやコンビニエンスストアのマルチコピー機などで印刷して持参してください。(印刷方法はコンビニエンスストアのホームページなどでご確認ください。)

転職した方で、前職の源泉徴収票 を現在の勤務先に提出された方

源泉徴収票の摘要欄に「前職給与」の記載があれば、前職の給与等が合算済になっていますので、現在の勤務先が発行した源泉徴収票のみでかまいません。

前職給与の記載がない場合は、勤務先にご確認ください。

源泉徴収票が発行されない方

給与支払元に依頼しても源泉徴収票が発行されない場合は、支払明細書・給与振込先の預金通帳 など、給与の受取額が分かるものを準備して、申告会場でご相談ください。

ご注意ください

1月1日から12月31日に受け取ったすべての給与が対象です。複数の勤務先から給与を受け取っている方は早めに書類を揃えてください。

[収入や経費]国民年金・厚生年金・企業年金 がある方 の必要書類

年金支給元が発行したすべての源泉徴収票が必要です。

お手元にない方は、年金支給元(日本年金機構・企業年金連合会・保険会社 など)に源泉徴収票の再発行を依頼してください。

障害者年金、遺族年金 がある方

障害者年金と遺族年金は「非課税所得」のため、申告は不要です。

ただし、他の所得がある場合はその所得の種類や所得額に応じて確定申告または住民税申告が必要です。

また、他の所得がない場合でも、同一世帯の人が国民健康保険税に加入している場合や、所得証明などを取得する必要がある場合は住民税申告が必要です。

ご注意ください

・申告する年の分に対応した源泉徴収票が必要です。(誤って異なる年分の書類を持参される方がおられます)

※例えば、令和6年度(令和5年分)の申告をされる際は、「令和5年分 源泉徴収票」の記載があるか確認してください。

・「改定通知書」や「振込通知書」などでは受付できませんので、お間違えのないようご確認ください。

[収入や経費]自営業・農業・不動産収入がある方 の必要書類

すべての収入 および 必要経費 を申告していただきますが、収入や経費の種類ごとにご自身で集計していただく必要があります。

集計せずに来場された場合は、受付前にご自身で集計していただきますので、来場前にあらかじめ集計することをおすすめします。

集計するための用紙として「収支内訳書」があります。収支内訳書は、国税庁ホームページに掲載されていますので、下記リンクよりダウンロードしてご利用ください。

国税庁ホームページ に掲載されている 資料・情報

[収入や経費]報酬や謝金(雑所得)や、生命保険の一時金(一時所得) など、そのほかの収入がある方 の必要書類

支払調書や源泉徴収票 などの、収入が確認できる書類が必要です。

所得税や社会保険料が源泉徴収されている場合は、源泉徴収税額や社会保険料控除額などが記載されている書類を持参してください。

不明な場合は、書類を持参し申告会場でお尋ねください。

国税庁ホームページ に掲載されている 資料・情報

[控除]医療費控除 を申告する方 の必要書類

領収証 や 明細書 では受付できません。

あらかじめ、支払った医療費をまとめて記入した「医療費控除の明細書」または、健康保険組合発行の「医療費通知」などが必要です。

まとめ方

市の会場では、まとめていない場合は受付できませんので、あらかじめ記入してご来場ください。

「受診した人・病院ごと」にまとめた書類であれば様式は問いませんが、「医療費控除の明細書」を利用されることをおすすめします。

また、パソコンなどのエクセルを使って作成できる「医療費集計フォーム」もあります。

計算する手間が省けますし、e-Taxで読み込むこともできるのでおすすめです。

医療費通知 について

まとめて記入する代わりに、健康保険組合が発行する医療費通知を用いることもできます。

1月1日から12月31日までに支払った分が対象ですが、医療費通知は証明期間が異なる場合があります。

そのため、申告対象外のものが混じっていたり、逆に、医療費通知に含まれない医療費がある場合がありますので、十分ご確認ください。

医療費通知に含まれていない医療費も合わせて申告する場合は、含まれない分を「医療費控除の明細書」にまとめてください。

また、「補てんされる額」(下記)がある場合は、受付の際にお申し出ください。

補てんされる額について

加入している生命保険や社会保険等から、手術や入院の際に支払われる保険金などを受け取った(補てんされた)場合、その分は医療費控除の計算からは差し引きます。

「医療費控除の明細書」の「生命保険や社会保険などで補てんされる金額」欄に受け取った額を記入してください。

※ 例 ※

・病気の入院費用 100万円 を支払い、生命保険の入院見舞金 5万円 を受け取った場合

100万円 から 5万円 を差し引いた 95万円 が控除対象になります。

・病気の入院費用 100万円 ・ 虫歯の治療費用 30万円 を支払い、生命保険の入院給付金 200万円 を受け取った場合。

病気の入院費用 100万円 は 補てん額と相殺され控除できません。虫歯の治療費用 30万円 のみが控除対象になります。

「紙おむつ代」について

「紙おむつ代」は医療費控除の対象にはなりませんが、傷病によりおおむね6ヶ月以上寝たきりの状態であり、医師による治療のもとでおむつの使用が必要であると認められる場合には、控除対象になります。

はじめて控除を申告するとき

医療機関から「おむつ使用証明書」を発行してもらい、申告会場に持参・提出してください。

紙おむつ代は「医療費控除の明細書」に記入してください。

2年目以降に申告するとき

医療機関から「主治医の意見書」を発行してもらい、高齢者支援課で「おむつ使用確認書」の発行を申請してください。

発行には日数がかかりますのご注意ください。

申告会場では、「おむつ使用確認書」を持参・提出してください。

紙おむつ代は「医療費控除の明細書」に記入してください。

※おむつを使用している方が、市外に居住している(住民票があるなど)ときはその市町村での発行手続きが必要です。

セルフメディケーション税制 について

セルフメディケーション税制は、健康の保持増進および疾病の予防として「一定の取組み」を行っている場合で、対象医薬品を購入した際に、その購入費用が控除対象になるものです。

セルフメディケーション税制は、通常の医療費控除との選択適用です。同時に両方の控除を受けることはできません。

「一定の取組み」について、詳しくは下記 国税庁ホームページ に掲載の情報をご確認ください。

国税庁ホームページ に掲載されている 資料・情報