わが国経済をデフレに後戻りさせないための措置の一環として、

令和6年度税制改正において、令和6年度分の個人住民税および令和6年分の所得税において定額減税が実施されることとなりました。

個人住民税の定額減税の概要は以下のとおりです。

対象となる方

前年の

合計所得金額が1,805万円以下 の個人住民税

所得割の納税義務者

減税額

以下の金額を、個人住民税所得割から差し引き(減税)します。

・本人 1万円

・配偶者を含む扶養親族1人ごとに 1万円加算

均等割からは減税されません。

また、減税しきれない(所得割額より減税額が大きい)方は、減税とは別に「定額減税補足給付金」が支給されます。

・定額減税の対象となる方は、国内に住所を有する方に限ります。

・同一生計配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります。

・控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度分の個人住民税において1万円の定額減税が行われます。

減税の方法

徴収区分により、減額の方法が異なります。

給与所得者の方(特別徴収:給与から住民税が天引きされている方)

定額減税「後」の税額が令和6年7月分~令和7年5月分の11か月で均されます。

普通徴収の方(納付書で納付されている方、口座振替で納付されている方)

定額減税「前」の税額をもとに算出された第1期分(令和6年6月分)の税額から順に控除します。

第1期分で控除しきれない場合は、第2期分(7月分)以降の税額から、順次控除されます。

年金所得者の方(特別徴収:公的年金から住民税が天引きされている方)

定額減税「前」の税額をもとに算出された令和6年10月分の特別徴収税額から順に控除します。

10月分で控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

複数の徴収区分で納付される方

上記の3つの徴収区分のうち、2つ以上の徴収区分で納付されている方は、

「給与からの特別徴収」→「普通徴収」→「年金からの特別徴収」の順に控除します。

減税額の確認方法

減税額は、決定通知書や納税通知書の「摘要」欄に記載しています。

また、課税証明書(課税台帳記載事項証明書)にも記載しています。

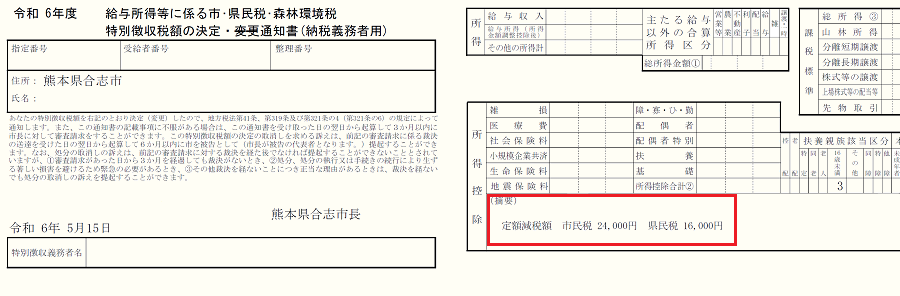

給与所得者の方(給与から住民税が天引きされている方)の例

「特別徴収税額の決定通知書(納税義務者用)」の、『(適用)』欄に記載しています。

市民税と県民税の合計額が、定額減税の額です。

<記載例>

本人と扶養親族3人の合計4人分が減税になる場合の例です

普通徴収の方(納付書で納付されている方、口座振替で納付されている方)の例

「納税通知書」の、下部『税額』欄に記載しています。

市民税と県民税の合計額が、定額減税の額です。

<記載例>

本人と扶養親族1人の合計2人分が減税になる場合の例です

年金所得者の方(特別徴収:公的年金から住民税が天引きされている方)

「決定通知書」の、下部『税額』欄に記載しています。

市民税と県民税の合計額が、定額減税の額です。

<記載例>

本人1人分が減税になる場合の例です。

※下記の例では、減税しきれない分があるので、減税とは別に「定額減税補足給付金」が支給されます。

対象者へは、後日お知らせを送付します。

用紙右側の『税額』欄に記載しています。

市民税と県民税の合計額が、定額減税の額です。

<記載例>

<参考>所得税の減税の方法

所得税は、国が徴収する税金です。

<参考>定額減税の説明

定額減税の実施に関して、首相官邸ホームページに特設ページが開設されています。

【注意喚起】定額減税や給付金に関連した特殊詐欺について

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにより、

銀行の口座情報を聞き出そうとする事例や、還付手続のためとウソを言ってATMを操作させるなどして

振込みを行わせる事案が発生しています。

十分ご注意ください。

・

国税庁ホームページ「不審なメールや電話にご注意ください」 (外部リンク)

(外部リンク)